Wielu przedsiębiorców może zastanawiać się ” WTD co to jest ? „. WTD jest poniekąd powiązane z WNT, o którym zrobiliśmy już wpis – przeczytaj o WNT tutaj. Wewnątrzwspólnotowa dostawa towarów (WDT) to sprzedaż towarów między firmami z różnych krajów UE, w której towary opuszczają terytorium Polski, a obie strony transakcji są zarejestrowane jako podatnicy VAT. Innymi słowy, to eksport wewnątrz Unii. Zwykle przy WDT obowiązuje stawka 0% VAT, ale pod pewnymi warunkami formalnymi. Muszą być spełnione wymogi dotyczące numerów VAT-UE i dokumentów przewozowych. Na przykład sprzedawca i nabywca powinni mieć ważne numery VAT-UE, a sprzedawca musi udokumentować fizyczne dostarczenie towarów do innego kraju UE. Dzięki temu swobodny przepływ towarów w UE jest zwolniony z VAT – zgodnie z zasadą neutralności podatku.

Kluczowe warunki WDT i preferencyjna stawka 0%

Transakcja może być uznana za WDT, jeśli spełnione są warunki przewidziane przez ustawę o VAT. Po pierwsze, sprzedawca musi być czynnym podatnikiem VAT i zarejestrowanym do transakcji wewnątrzwspólnotowych (VAT-UE). Po drugie, nabywca z innego kraju UE powinien mieć ważny numer identyfikacyjny do transakcji wewnątrzwspólnotowych i przekazać go sprzedawcy. Jeśli towar jest akcyzowy lub nowy środek transportu, obowiązują dodatkowe zasady. W praktyce oznacza to, że żeby zastosować stawkę 0% przy WDT, musimy udowodnić, że towary fizycznie opuściły Polskę i zostały dostarczone kontrahentowi w innym kraju UE. Dokumentami potwierdzającymi wywóz są m.in. podpisane listy przewozowe (CMR), konosamenty czy faktury przewoźnika. Bez spełnienia tych warunków sprzedaż uważa się za krajową i trzeba naliczyć właściwy VAT, co może prowadzić do zaległości podatkowych.

WTD co to jest – faktury i ich elementy

Faktura WDT to dokument sprzedaży potwierdzający wewnątrzwspólnotową dostawę towarów. Podobnie jak zwykła faktura VAT, zawiera on podstawowe dane transakcji. Na fakturze WDT musi się znaleźć m.in.:

- Data wystawienia i numer faktury – identyfikacja dokumentu.

- Dane sprzedawcy i nabywcy – nazwy, adresy oraz numery VAT-UE obu stron. Brak numeru VAT-UE nabywcy wyklucza stosowanie 0% (transakcja staje się sprzedażą krajową).

- Opis towarów – rodzaj, ilość i cena jednostkowa.

- Wartość transakcji – łączna kwota netto, zwykle w walucie umówionej między stronami.

W praktyce dobrze jest stosować jasny opis, np. „towar A – 100 szt. po 100 zł/szt”. Faktura WDT z zerową stawką powinna też zawierać oświadczenie, że jest to wewnątrzwspólnotowa dostawa. Dzięki temu spełni rolę dowodu przy rozliczeniach. Przykładowe elementy faktury WDT pochodzą z przepisów podatkowych

Dokumenty potwierdzające WDT — dowody wywozu

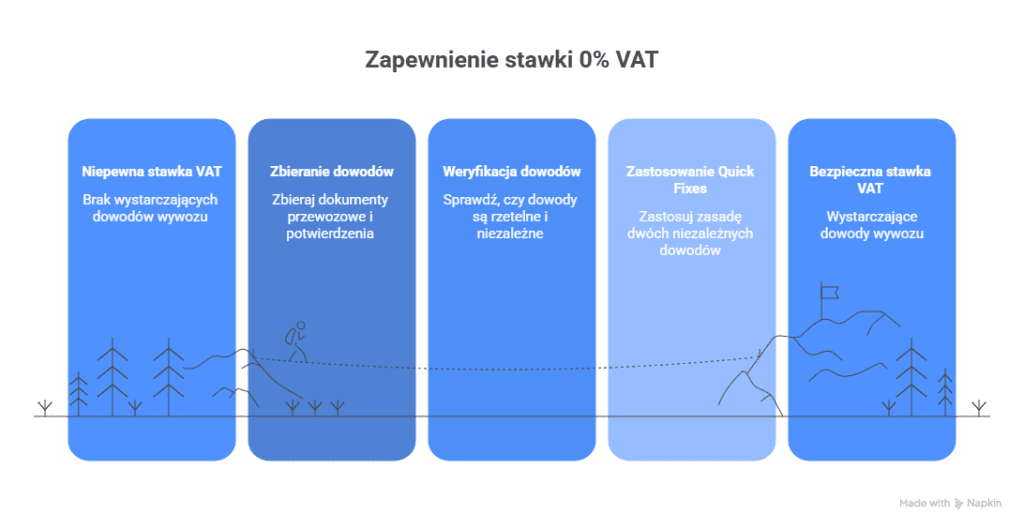

Żeby stawka 0% była bezpieczna, konieczne jest zgromadzenie rzetelnych dowodów wywozu.

Najczęściej są to:

- CMR lub inny dokument przewozowy,

- specyfikacja ładunkowa,

- faktura przewoźnika,

- potwierdzenie odbioru,

- przy transporcie organizowanym przez nabywcę — jego oświadczenie.

Dodatkowe wymogi wynikają z unijnych Quick Fixes 2020, które wprowadziły zasadę dwóch niezależnych dowodów potwierdzających przewóz.

Brak rejestracji VAT-UE a dostawa wewnątrzwspólnotowa

Co zrobić, gdy sprzedawca lub nabywca nie mają rejestracji VAT-UE? Jeśli nabywca nie posiada ważnego numeru VAT-UE, nie możemy zastosować stawki 0%. W takiej sytuacji sprzedaż do innego kraju UE jest traktowana jak sprzedaż krajowa z naliczeniem polskiego VAT. W praktyce oznacza to obowiązek doliczenia krajowej stawki VAT do wartości netto i odprowadzenia podatku.

Z kolei jeśli sprzedawca nie był jeszcze zarejestrowany jako VAT-UE w dniu dostawy, obecne prawo pozwala na skorygowanie sytuacji. Ustawa o VAT stanowi, że liczy się stan na dzień złożenia deklaracji VAT. Oznacza to, że jeżeli zarejestrujesz się do VAT-UE przed terminem złożenia deklaracji (z reguły do 25. dnia następnego miesiąca) i posiadasz dowody wywozu towaru, możesz skorzystać ze stawki 0% nawet jeśli formalnie rejestracja nastąpiła później. Organ podatkowy potwierdził, że spełnienie rzeczywistych warunków transakcji ma pierwszeństwo przed uchybieniami formalnymi. Podsumowując – brak rejestracji VAT-UE w dniu wysyłki nie blokuje WDT, o ile do terminu rozliczenia uzyskasz ważny numer VAT-UE i potwierdzisz wywóz towarów.

Case Study: Przykład wewnątrzwspólnotowej dostawy towarów

Wyobraźmy sobie przykład: mała firma z Poznania sprzedaje 100 sztuk mebli kontrahentowi w Niemczech. Obydwie strony posiadają aktywne numery VAT-UE i podają je na fakturze. Towar zostaje przewieziony do Monachium na podstawie podpisanego dokumentu CMR. Sprzedawca wystawia fakturę WDT z VAT 0%, podając polski i niemiecki NIP-UE, opis i wartość netto dostawy. W terminie do złożenia deklaracji VAT przedsiębiorca składa informację podsumowującą VAT-UE (tzw. raport VIES) oraz ewidencjonuje sprzedaż w deklaracji VAT. Dzięki spełnieniu warunków (odpowiedni NIP, rejestracja VAT-UE, dowód wywozu) transakcja zostaje rozliczona jako wewnątrzwspólnotowa dostawa towarów. W efekcie nabywca odprowadzi podatek dopiero w Niemczech, a polska firma nie zapłaci VAT dzięki zastosowaniu stawki 0%.

Jeśli masz wątpliwości przy rozliczeniach WDT, skontaktuj się z nami. Biuro Rachunkowe Tax ProVision pomoże upewnić się, że wszystkie formalności zostały spełnione – od poprawnego wystawienia faktury WDT, przez weryfikację numeru VAT-UE kontrahenta, aż po przygotowanie informacji VAT-UE i deklaracji podatkowej. Skorzystaj z wiedzy naszych ekspertów i bądź spokojny o swoje transakcje międzynarodowe

FAQ (Najczęściej zadawane pytania)

WTD co to jest?

To sprzedaż towarów do firmy w innym kraju UE, która spełnia warunki określone w ustawie o VAT. W praktyce oznacza to, że towary zostały przewiezione z Polski do innego państwa UE, a obie strony transakcji mają ważny numer VAT-UE. Transakcje te rozlicza się zwykle ze stawką 0% VAT.

Co to jest faktura WDT?

Faktura WDT to dokument sprzedaży potwierdzający wewnątrzwspólnotową dostawę towarów. Zawiera standardowe dane fakturowe – datę, numer, dane sprzedawcy i nabywcy – oraz obowiązkowo numery VAT-UE, opis towarów i wartość transakcji. Tylko prawidłowo wystawiona faktura z 0% VAT pozwala rozliczyć transakcję jako WDT.

Czy muszę mieć rejestrację VAT-UE, by dokonać WDT?

Tak, rejestracja do VAT-UE jest wymagana po stronie sprzedawcy (który może ją mieć do terminu złożenia deklaracji). Bez numeru VAT-UE nie zaistnieje WDT – wtedy transakcja staje się sprzedażą krajową. Nabywca także powinien mieć ważny numer VAT-UE, by można było zastosować 0% stawkę przy WDT.

Co jeśli kontrahent nie ma numeru VAT-UE?

W takiej sytuacji nie można wystawić faktury WDT ze stawką 0%. Sprzedaż traktuje się jako krajową i należy doliczyć obowiązujący w Polsce VAT. Dlatego zawsze przed wykonaniem transakcji warto sprawdzić numer VAT kontrahenta w systemie VIES – to obowiązek sprzedawcy.

Kiedy powstaje obowiązek podatkowy przy WDT?

Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów powstaje w chwili wystawienia faktury, nie później niż 15. dnia miesiąca następującego po miesiącu dostawy. Oznacza to, że sprzedawca rozlicza WDT we właściwym terminie VAT-7 (lub VAT-7K), zgodnie z datą wystawienia dokumentu.

- Facebook: FB/Tax ProVision Sp. z o.o.

- Instagram: INSTA/@biuro_rachunkowe_tax_provision

- Strona główna: taxprovision.pl

- Adres e-mail: biuro@taxprovision.pl

WDT co to jest? (wewnątrzwspólnotowa dostawa towarów)?

Wielu przedsiębiorców może zastanawiać się ” WTD co to jest ? „. WTD jest poniekąd powiązane z WNT, o którym […]

Wewnątrzwspólnotowe Nabycie Towarów – co to jest?

Współczesny handel, w szczególności w ramach Jednolitego Rynku Europejskiego, opiera się na dynamicznym przepływie dóbr między państwami członkowskimi. Fundamentem tego […]

Kasa Fiskalna w Firmie

W dynamicznie zmieniającym się otoczeniu prawnym, każdy przedsiębiorca prowadzący sprzedaż na rzecz osób fizycznych musi z należytą starannością śledzić przepisy […]

Przewodnik Po Nowych Metodach Autoryzacji i Uwierzytelniania w KSeF 2.0

Kontekst Obowiązkowego KSeF i Rewolucja 2.0 Wprowadzenie Krajowego Systemu e-Faktur (KSeF) stanowi jedną z największych transformacji w polskim systemie podatkowym, […]

KSeF: Rewolucja w Fakturowaniu 2026 – część druga

Aspekty Praktyczne i Techniczne KSeFu: Dostęp i Pełnomocnictwa Dostęp do KSeF: Uwierzytelnienie i Narzędzia Aby móc korzystać z Krajowego Systemu […]

KSeF: Rewolucja w Fakturowaniu 2026 – część pierwsza

Dlaczego KSeF jest tematem numer jeden w biznesie? Faktury stanowią fundamentalny element każdej transakcji handlowej. Zmiana sposobu ich obiegu wymaga […]

Amortyzacja Środków Trwałych

W dynamicznie zmieniającym się środowisku gospodarczym, precyzyjne zarządzanie finansami firmy jest czynnikiem decydującym o jej konkurencyjności. Jednym z fundamentalnych, a […]

Środki Trwałe w Firmie

W świecie finansów i księgowości, prawidłowe zarządzanie majątkiem trwałym jest fundamentem optymalizacji podatkowej i rzetelności sprawozdań. Dla każdego przedsiębiorcy, niezależnie […]

Samochód Ciężarowy a VAT w Firmie: Pełne Odliczenie i Kluczowe Wymogi Formalne

Właściwe rozliczenie podatku od towarów i usług (VAT) od pojazdów służbowych to jeden z najbardziej skomplikowanych obszarów prawa podatkowego dla […]

Pełna Ewidencja Przebiegu Pojazdu (Kilometrówka) w Twojej Firmie

W dynamicznym środowisku prowadzenia działalności gospodarczej w Polsce, zarządzanie flotą pojazdów lub zwrot kosztów pracownikom jest nieodłącznie związane z prawidłowym […]

Odliczenie samochodu od podatku

Wiele firm, zwłaszcza małych i średnich, korzysta z samochodu firmowego. Pojawia się wtedy pytanie, jak rozliczyć samochód w kosztach firmy […]

Koszt delegacji służbowej właściciela firmy – co warto wiedzieć?

Delegacje służbowe to nieodłączny element prowadzenia działalności gospodarczej. Spotkania z kontrahentami, udział w konferencjach, szkoleniach czy targach wymagają podróży, które […]

Koszty na firmę w praktyce – przewodnik po błędach i przykładach

„Koszty na firmę” to znane powiedzenie dla każdego przedsiębiorcy. Prawidłowe generowanie kosztów w firmie nie jest jednak prostym zadaniem, a […]

Koszty uzyskania przychodu – Klucz do optymalizacji podatkowej

Fundamenty rentowności – dlaczego KUP to coś więcej niż nudny paragraf? Wielu przedsiębiorców, rozpoczynając swoją przygodę z prowadzeniem biznesu, postrzega […]

Terminal płatniczy w firmie

W dynamicznie zmieniającym się krajobrazie polskiego biznesu, ewolucja metod płatności stała się jednym z kluczowych czynników kształtujących rynek. Jeszcze kilka […]

Błąd w rozliczeniu PIT: przewodnik po najczęstszych pomyłkach, konsekwencjach i skutecznych sposobach naprawy

Złożenie zeznania podatkowego PIT stanowi dla wielu obywateli coroczny, obowiązkowy etap rozliczeń z urzędem skarbowym. Chociaż postępująca cyfryzacja i nowe […]

Nowy limit odliczenia samochodu 2026

W świecie biznesu każda zmiana w przepisach podatkowych ma potencjał, aby znacząco wpłynąć na płynność finansową i opłacalność prowadzenia działalności. […]

Ulgi od podatku 2025 – przewodnik dla przedsiębiorców

Zmniejsz podatek – przewodnik po najważniejszych ulgach 2025 Składanie rozliczenia podatkowego za rok 2025, to nie tylko coroczna formalność. Przede […]

ZUS bez tajemnic: przewodnik dla przedsiębiorcy. Jak nawigować po systemie ubezpieczeń i uniknąć kosztownych błędów.

Czym jest ZUS i dlaczego jego zrozumienie to podstawa biznesu? Definicja i Rola Zakładu Ubezpieczeń Społecznych Zakład Ubezpieczeń Społecznych, powszechnie […]

Kontrola skarbowa w firmie – kompleksowy przewodnik dla przedsiębiorcy

Wśród wielu wyzwań, z jakimi mierzą się przedsiębiorcy, wizja kontroli skarbowej często wywołuje największy niepokój. Jest to naturalna reakcja na […]

Sprawozdanie finansowe 2024 – jak się przygotować?

Sprawozdanie finansowe 2024 – jak się przygotować? Zbliża się koniec roku obrachunkowego, co oznacza, że wielu przedsiębiorców z Trójmiasta musi […]

Czym różni się ryczałt od PKPiR? Praktyczny przewodnik dla przedsiębiorców

Decyzja o wyborze formy opodatkowania to decyzja strategiczna — wpływa na bieżącą płynność firmy, wysokość podatków, zakres dokumentacji oraz na […]