W dynamicznie zmieniającym się krajobrazie polskiego biznesu, ewolucja metod płatności stała się jednym z kluczowych czynników kształtujących rynek. Jeszcze kilka lat temu płatności bezgotówkowe były postrzegane jako dodatek, dziś są już standardem i często wymogiem prawnym. Z raportów Narodowego Banku Polskiego wynika, że Polacy coraz chętniej rezygnują z gotówki na rzecz kart, telefonów czy zegarków.

Wprowadzenie terminala płatniczego w firmie to obecnie nie tylko kwestia dostosowania się do oczekiwań rynku, ale również strategiczna decyzja biznesowa. Może ona realnie wpłynąć na wzrost obrotów, bezpieczeństwo i wizerunek przedsiębiorstwa. Niniejszy przewodnik to kompendium wiedzy dla każdego przedsiębiorcy, który chce w pełni zrozumieć techniczne, prawne i finansowe aspekty posiadania terminala płatniczego. Omówimy jego działanie, obowiązujące przepisy prawne, a także korzyści, problemy oraz dostępne formy wsparcia, takie jak program Polska Bezgotówkowa czy ulga podatkowa.

Terminal w firmie: Jak działa i co warto wiedzieć?

Zrozumienie mechanizmu działania terminala w firmie jest kluczowe, aby w pełni docenić jego rolę w procesie sprzedaży. Chociaż dla klienta transakcja wydaje się błyskawiczna, w tle zachodzi złożony, wieloetapowy proces.

Czym jest terminal płatniczy i jak działa? Od zbliżenia karty do zaksięgowania środków

Cały proces transakcji bezgotówkowej jest zautomatyzowany, w pełni bezpieczny i trwa zaledwie kilka sekund. Składa się z kilku kluczowych etapów:

Rozliczenie i przelew: Na tym etapie pieniądze nie są jeszcze dostępne na koncie przedsiębiorcy. Transakcja zostaje ostatecznie zakończona dopiero, gdy kwota zostanie zaksięgowana i przelana na konto sprzedawcy. Taki proces ma zwykle ma miejsce z jednodniowym opóźnieniem. Ten dwuetapowy proces ma istotne znaczenie dla zarządzania płynnością finansową w firmie, szczególnie w przypadku dużych transakcji.

Inicjacja płatności: Klient zbliża kartę płatniczą lub urządzenie mobilne (smartfon, smartwatch) do terminala, wkłada kartę do czytnika lub wprowadza sześciocyfrowy kod BLIK.

Przesył danych i autoryzacja: Terminal POS odczytuje dane karty (np. numer, datę ważności, kod PIN) i za pomocą połączenia internetowego (Wi-Fi, GPRS) przesyła je do centrum autoryzacyjnego. Centrum weryfikuje poprawność danych i wysyła zapytanie do banku wydającego kartę. Autoryzacja jest procesem zatwierdzania płatności i weryfikacji, czy na koncie klienta znajdują się wystarczające środki.

Blokada środków i potwierdzenie: Po pomyślnej autoryzacji bank klienta blokuje na jego koncie odpowiednią kwotę. Terminal wyświetla komunikat o zatwierdzeniu płatności i, na życzenie klienta, drukuje potwierdzenie transakcji.

Zastosowane technologie i dodatkowe funkcje

Współczesne terminale to urządzenia wielofunkcyjne. Podstawą ich działania w przypadku płatności zbliżeniowych jest technologia NFC (Near Field Communication). Zapewnia ona szybki, wygodny i bezpieczny przesył danych. Przepływ danych jest szyfrowany, a czytnik aktywuje się tylko na krótki czas i wymaga zbliżenia karty na odległość mniejszą niż 5 centymetrów. Taki zabieg niemal eliminuje ryzyko przypadkowego obciążenia. Zgodnie z dyrektywą PSD2, płatności zbliżeniowe do 100 zł nie wymagają PIN-u, jednak banki mogą losowo prosić o jego podanie także przy niższych kwotach, aby zweryfikować, czy karta jest używana przez prawowitego właściciela.

Nowoczesne terminale POS oferują również szereg usług dodatkowych, takich jak doładowania telefonów, wypłata i wpłata gotówki (tzw. cashback) czy usługa DCC (Dynamic Currency Conversion), która umożliwia klientom z zagranicznymi kartami płacenie w ich walucie.

Terminal płatniczy w firmie: Obowiązki, kary i legalne aspekty

Wprowadzenie płatności bezgotówkowych do polskiego prawa było elementem tzw. „Polskiego Ładu”, mającym na celu zwiększenie transparentności transakcji i promowanie cyfryzacji. Zastanawiasz się, czy obowiązek terminala płatniczego to coś, co dotyczy każdego?

Terminal płatniczy – obowiązek. Czy to mit?

Przepisy, które obowiązują od 1 stycznia 2022 roku, nakładają na każdego przedsiębiorcę, który ma obowiązek prowadzenia ewidencji sprzedaży na kasie fiskalnej, konieczność zapewnienia klientom możliwości dokonania płatności bezgotówkowej. Kluczowym aspektem tego przepisu jest to, że nie nakłada on bezpośredniego wymogu posiadania terminala. Przedsiębiorca może spełnić ten obowiązek, oferując alternatywne metody, takie jak tradycyjny przelew na konto firmowe, płatności BLIK-iem czy przez aplikacje mobilne. Jednak w praktyce to właśnie terminal w firmie jest najpowszechniejszym i najwygodniejszym dla klienta rozwiązaniem, które często jest decydującym czynnikiem wyboru oferty

Terminale płatnicze od kiedy obowiązek integracji z kasą fiskalną?

Jednym z najczęstszych pytań, jakie otrzymują nasi specjaliści z biura rachunkowego, jest to, od kiedy obowiązuje obowiązek terminala płatniczego zintegrowanego z kasą fiskalną. Przepisy te idą o krok dalej i pierwotnie zakładały, że od 1 stycznia 2025 roku, jeśli przedsiębiorca korzysta z terminala, będzie zobowiązany do jego integracji z kasą fiskalną online. Jednak najnowsze doniesienia i zmiany w prawie wskazują, że ten obowiązek został zniesiony z dniem 1 kwietnia 2025 r. To spore ułatwienie, które kończy okres niepewności związany z możliwymi karami za brak takiej integracji. To, że terminale płatnicze od kiedy obowiązek integracji stanowił tak duże zamieszanie, świadczy o tym, jak ważne jest bieżące śledzenie zmian w przepisach.

Sankcje i konsekwencje za niedopełnienie obowiązku płatności bezgotówkowych

Przedsiębiorcy, którzy są zobowiązani do przyjmowania płatności bezgotówkowych, muszą pamiętać, że ignorowanie tego obowiązku może wiązać się z sankcjami finansowymi. W przypadku kontroli skarbowej lub bankowej, brak terminala płatniczego w sytuacjach, gdy jest on wymagany, może skutkować nałożeniem mandatu lub grzywny. Ponadto, niedopełnienie obowiązku może prowadzić do utrudnień w rozliczeniach podatkowych, np. wątpliwości co do uznania przychodu za prawidłowo udokumentowany. Dlatego ważne jest, aby przedsiębiorca nie tylko posiadał terminal, ale również prawidłowo ewidencjonował transakcje i opłacał prowizje.

Terminal płatniczy w firmie: Rodzaje, koszty i ulgi

Wybór odpowiedniego terminala płatniczego w firmie powinien być podyktowany specyfiką prowadzonej działalności. Rynek oferuje szeroką gamę urządzeń, różniących się funkcjonalnością, mobilnością i modelem kosztowym.

Rodzaje terminali płatniczych

| Typ terminala | Przeznaczenie (Branża) | Zalety | Wady |

|---|---|---|---|

| Stacjonarny | Sklepy, biura, punkty kasowe | Niezawodny, nie wymaga ładowania | Ograniczona mobilność, wymaga stałego podłączenia |

| Mobilny | Gastronomia, taksówki, usługi kurierskie | Pełna mobilność, wbudowany akumulator | Wymaga regularnego ładowania |

| mPOS | Małe, mobilne biznesy, okazjonalna sprzedaż | Niewielkie rozmiary, niska cena, brak opłaty dzierżawnej | Wymaga połączenia ze smartfonem/tabletem, wysoka prowizja |

| SoftPOS | Małe firmy, początkujący przedsiębiorcy | Przekształca smartfon w terminal, brak dodatkowych urządzeń | Wymaga odpowiedniego smartfona, nie obsługuje wszystkich kart |

| Kasoterminal | Firmy poszukujące zintegrowanych rozwiązań | Urządzenie „2 w 1” (kasa fiskalna + terminal), integracja z oprogramowaniem sprzedażowym | Wyższy koszt, mniejszy wybór modeli, specyficzna obsługa |

Jeśli zastanawiasz się, jaki wybrać terminal płatniczy, musisz wziąć pod uwagę te różnice. Terminal w firmie, która ma jedno stałe stanowisko, idealnie sprawdzi się jako urządzenie stacjonarne. Dla mobilnych usług, takich jak taksówki czy gastronomia, najlepszy będzie terminal mobilny, mPOS lub SoftPOS.

Analiza kosztów utrzymania – terminal płatniczy koszty utrzymania

Koszty związane z terminalem płatniczym bywają złożone i mogą znacząco różnić się w zależności od wybranego operatora i modelu urządzenia. Całkowity koszt nie sprowadza się jedynie do opłaty dzierżawnej.

Koszty utrzymania terminala płatniczego składają się z kilku elementów:

- Opłata dzierżawna (abonament): Miesięczny koszt wynajmu urządzenia, który dla terminali stacjonarnych wynosi średnio około 50 zł.

- Prowizja od transakcji (Merchant Service Charge): To opłata naliczana za każdą transakcję. Jej wartość jest sumą marży agenta rozliczeniowego, opłaty interchange (w Polsce 0,2% dla kart debetowych i 0,3% dla kart kredytowych) oraz opłaty systemowej. Całkowity koszt prowizji za transakcję na terminalu stacjonarnym wynosi zazwyczaj od 0,5% do 0,7% wartości transakcji.

Decyzja o tym, jaki wybrać terminal płatniczy, zależy od dopasowania modelu kosztowego do przewidywanego wolumenu transakcji. Chociaż mPOS można kupić na własność, a zatem uniknąć miesięcznej opłaty dzierżawnej, prowizja od transakcji jest w ich przypadku znacznie wyższa, wynosząc nawet 1,49%. Taki model jest opłacalny wyłącznie dla firm o bardzo małym, okazjonalnym obrocie.

Warto pamiętać, że wszystkie koszty związane z zakupem, dzierżawą i obsługą terminala płatniczego, w tym prowizje od transakcji oraz miesięczne opłaty abonamentowe, stanowią koszty uzyskania przychodu. Dzięki temu przedsiębiorca może pomniejszyć podstawę opodatkowania, co w efekcie prowadzi do obniżenia należnego podatku dochodowego. Prawidłowe zakwalifikowanie tych wydatków jest kluczowe dla optymalizacji finansowej.

Dowiedz się, jak nie popełnić błędów przy kwalifikowaniu kosztów uzyskania przychodów.

Wsparcie finansowe: ulgi i dofinansowania

Wprowadzenie płatności bezgotówkowych jest aktywnie wspierane przez państwo za pośrednictwem programów, które pozwalają na znaczne obniżenie kosztów. Jednym z nich jest program Polska Bezgotówkowa, który pozwala przedsiębiorcom, którzy nie posiadali terminala płatniczego w ciągu ostatnich 12 miesięcy, na otrzymanie urządzenia za darmo i korzystanie z niego przez 12 miesięcy z 0% prowizji od transakcji, aż do osiągnięcia obrotu w wysokości 100 000 zł.

Po zakończeniu programu Polska Bezgotówkowa przedsiębiorcy mogą skorzystać z ulgi podatkowej, która pozwala na odliczenie 200% poniesionych wydatków na nabycie terminala oraz opłat związanych z jego obsługą, ale nie więcej niż 2000 zł w roku podatkowym. Odliczenia można dokonywać przez dwa kolejne lata podatkowe, w których poniesiono wydatki. Istotnym warunkiem skorzystania z ulgi jest to, że nie można odliczyć wydatków, które zostały w jakikolwiek sposób zwrócone podatnikowi.

Dowiedz się więcej, o uldze na terminal oraz o innych ulgach, z których możesz skorzystać.

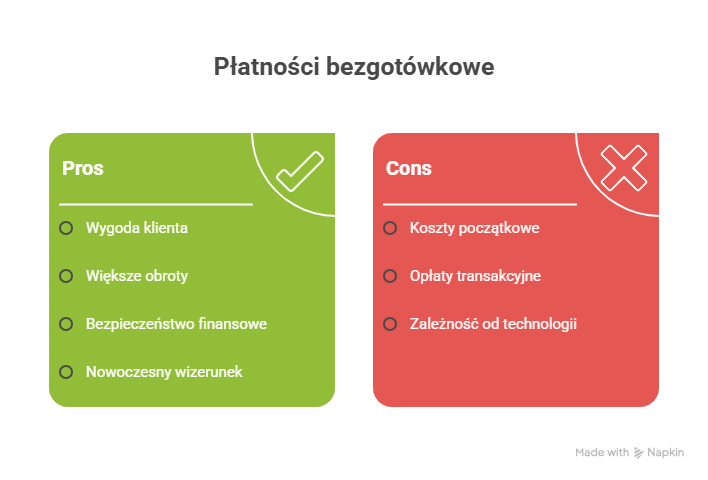

Terminal płatniczy w firmie: Korzyści, problemy i rozwiązania

Korzyści z posiadania terminala

Wprowadzenie terminala płatniczego to znacznie więcej niż spełnienie prawnego obowiązku. To inteligentna decyzja, która przynosi wymierne korzyści dla przedsiębiorstwa i jego klientów.

Wzrost sprzedaży i obrotów

Badania pokazują, że klienci, którzy płacą kartą, wydają o 10-20% więcej niż ci płacący gotówką. Dostępność płatności bezgotówkowych usuwa psychologiczną barierę braku gotówki w portfelu. Płatności bezgotówkowe zacierają bezpośredni, namacalny związek między wydawaniem pieniędzy a ich ubytkiem z portfela, co sprzyja wyższym wydatkom i zwiększa utarg.

Poprawa efektywności i bezpieczeństwa

Terminal płatniczy znacząco przyspiesza obsługę transakcji. Eliminacja konieczności wydawania reszty, liczenia gotówki i ciągłego rozmieniania pieniędzy skraca czas obsługi, zwłaszcza w godzinach szczytu. Dodatkowo, obieg bezgotówkowy zwiększa bezpieczeństwo, eliminując ryzyko kradzieży gotówki oraz błędy kasowe w wydawaniu reszty czy przyjmowaniu fałszywych banknotów. Pieniądze z transakcji trafiają bezpośrednio na konto firmowe, a terminal może generować szczegółowe raporty sprzedaży, co ułatwia monitorowanie wyników finansowych.

Pozytywny wizerunek i zaufanie klienta

Firma, która akceptuje płatności bezgotówkowe, jest postrzegana jako nowoczesna, profesjonalna i zorientowana na potrzeby klienta. Zapewnienie wyboru metody płatności buduje zaufanie i lojalność konsumentów, co w warunkach dużej konkurencji staje się kluczowym elementem przewagi rynkowej.

Najczęstsze problemy i porady – jak zapewnić płynność i bezpieczeństwo?

Mimo licznych zalet, korzystanie z terminali płatniczych może wiązać się z pewnymi wyzwaniami. Jednym z najpoważniejszych problemów są awarie systemowe, które mogą sparaliżować płatności w całym kraju, jak to miało miejsce we wrześniu 2025 r.

W takiej sytuacji niezbędne jest profesjonalne podejście przedsiębiorcy. Posiadanie awaryjnej alternatywy, np. możliwości zapłaty gotówką lub przelewem, jest kluczowe dla zachowania płynności sprzedaży i zaufania klienta.

FAQ: Najczęściej zadawane pytania

Czy każdy przedsiębiorca ma obowiązek terminala płatniczego?

Nie, przepisy nie nakładają obowiązku posiadania samego terminala płatniczego, a jedynie zapewnienia klientom możliwości dokonania płatności bezgotówkowej. Przedsiębiorca może udostępnić inne metody, takie jak przelew, BLIK czy płatność aplikacją mobilną. Obowiązek ten dotyczy jednak wszystkich przedsiębiorców, którzy korzystają z kasy fiskalnej.

Od kiedy obowiązuje obowiązek terminala płatniczego?

Obowiązek ten wszedł w życie 1 stycznia 2022 roku na mocy „Polskiego Ładu”. Obowiązek integracji z kasą fiskalną, który miał wejść w życie w 2025 r., został zniesiony.

Jakie są kary za brak możliwości płatności bezgotówkowych?

Brak możliwości płatności bezgotówkowej w firmie objętej tym obowiązkiem może skutkować utratą prawa do przyspieszonego, 25-dniowego zwrotu VAT za okres, w którym stwierdzono naruszenie, oraz za sześć kolejnych okresów rozliczeniowych.

Jakie są koszty utrzymania terminala płatniczego?

Koszty mogą obejmować miesięczną opłatę dzierżawną (abonament) w wysokości około 50 zł, a także prowizję od transakcji. Prowizja ta zazwyczaj stanowi 0,5%-0,7% wartości transakcji dla terminali dzierżawionych, a nawet 1,49% w przypadku mPOS-ów.

Czy mogę skorzystać z ulgi na terminal?

Tak, przedsiębiorcy mogą skorzystać z ulgi podatkowej, która pozwala odliczyć 200% poniesionych wydatków na nabycie terminala oraz opłat związanych z jego obsługą, ale nie więcej niż 2000 zł w roku podatkowym. Odliczenia można dokonywać przez dwa kolejne lata.

Podsumowanie

Terminal płatniczy w firmie, choć dla niektórych może wydawać się kolejnym kosztem, w rzeczywistości jest strategiczną inwestycją. Zapewnia on nie tylko zgodność z przepisami prawa, ale także realny wzrost sprzedaży, poprawę efektywności operacyjnej i budowę profesjonalnego wizerunku w oczach klientów. Wybór odpowiedniego urządzenia, zrozumienie złożonej struktury kosztów i umiejętne wykorzystanie dostępnych ulg i programów wsparcia to klucz do maksymalizacji korzyści.

Nie ryzykuj wysokich kar i nie trać pieniędzy. Skorzystaj z usług ekspertów TaxProvision.pl, którzy pomogą Ci w dopełnieniu wszystkich formalności, wyborze optymalnego rozwiązania i skorzystaniu z dostępnych ulg podatkowych. Z nami zoptymalizujesz swoje finanse i zyskasz spokój, wiedząc, że Twój biznes jest w pełni zgodny z prawem.

Skontaktuj się z nami już dziś, aby uzyskać spersonalizowaną konsultację i dowiedzieć się, jak terminal płatniczy w firmie może wspierać rozwój Twojego biznesu.

Facebook: FB/Tax ProVision Sp. z o.o.

Strona główna: taxprovision.pl

Adres e-mail: biuro@taxprovision.pl