W świecie biznesu każda zmiana w przepisach podatkowych ma potencjał, aby znacząco wpłynąć na płynność finansową i opłacalność prowadzenia działalności. Jedna z takich kluczowych modyfikacji nadchodzi wielkimi krokami i wejdzie w życie już od 1 stycznia 2026 roku. Mowa o zmianach w limitach kosztów związanych z zakupem i użytkowaniem samochodów osobowych, które przedsiębiorcy mogą zaliczyć do kosztów uzyskania przychodu. Nowy limit odliczenia samochodu to temat, który budzi wiele pytań i wątpliwości, a jego zrozumienie jest kluczowe dla uniknięcia niepotrzebnych obciążeń podatkowych.

Zgodnie z przepisami, które zostały uchwalone w ramach Polskiego Ładu, a wejdą w życie po bardzo długim vacatio legis, zasady rozliczania firmowych aut staną się znacznie bardziej restrykcyjne. Celem tych zmian jest wyraźne faworyzowanie pojazdów nisko- i zeroemisyjnych. Ministerstwo Finansów już teraz potwierdziło, że nie prowadzi prac nad nowelizacją ustawy, która miałaby przywrócić dotychczasowe rozwiązania lub podnieść limity w reakcji na rosnące ceny aut. Właśnie dlatego tak ważne jest, aby już dziś przygotować się na nadchodzące regulacje.

Amortyzacja samochodu 2026: Zmiany w przepisach, które musisz znać

Zmiany, które czekają przedsiębiorców od 2026 roku, są fundamentalne. Dotychczas obowiązujący jeden uniwersalny limit dla samochodów spalinowych zostanie zastąpiony dwoma progami, uzależnionymi od poziomu emisji dwutlenku węgla (CO2). To oznacza, że amortyzacja samochodu 2026 będzie zależeć od zupełnie nowego kryterium – ekologiczności pojazdu.

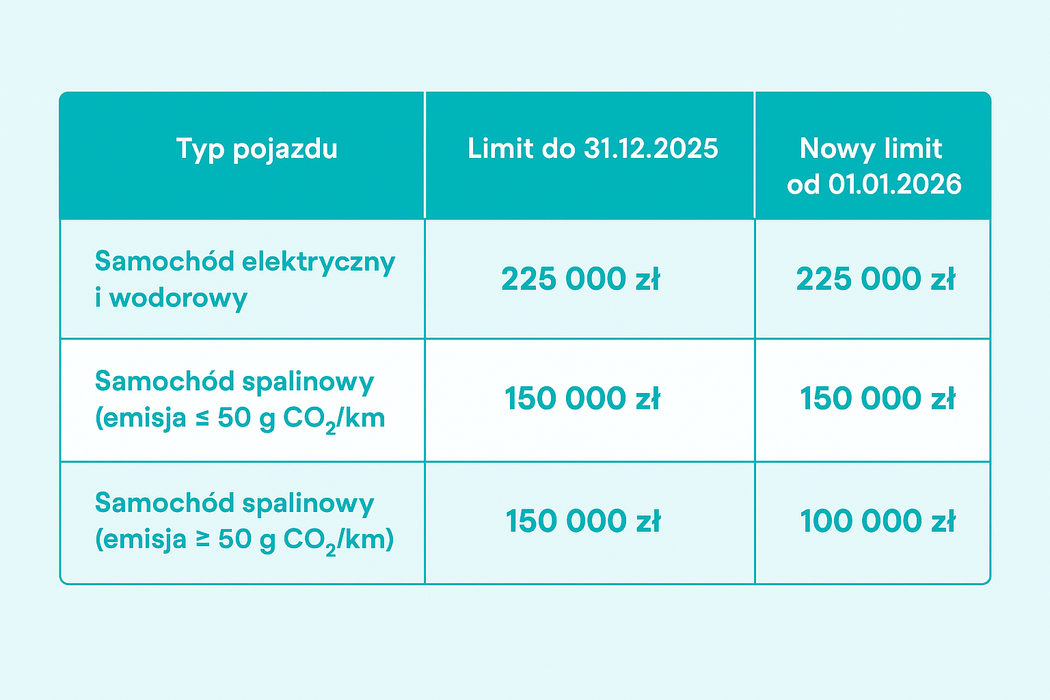

Oto, jak dokładnie będą kształtować się limity od 1 stycznia 2026 roku:

- 225 000 zł – dla samochodów osobowych, będących pojazdami elektrycznymi lub napędzanymi wodorem. W tej kategorii nowy limit odliczenia auta pozostaje bez zmian, co wyraźnie promuje inwestycje w „zielone” technologie.

- 150 000 zł – dla samochodów spalinowych i hybrydowych, których emisja CO2 jest niższa niż 50 gramów na kilometr. Ten próg dotyczy przede wszystkim hybryd typu plug-in o bardzo niskiej emisyjności.

- 100 000 zł – dla pozostałych samochodów spalinowych, w których emisja CO2 wynosi 50 gramów na kilometr lub więcej. Jest to najbardziej dotkliwa zmiana, ponieważ obniża dotychczasowy limit ze 150 000 zł i uderza w zdecydowaną większość popularnych modeli benzynowych, diesli oraz tradycyjnych hybryd.

Warto podkreślić, że obniżenie progu dla samochodów spalinowych do 100 000 zł jest działaniem wyjątkowo restrykcyjnym, które w dużej mierze ograniczy możliwość skorzystania z dotychczasowego limitu w wysokości 150 000 zł. Zmiana ta jest całkowicie oderwana od rynkowych realiów. Średnia cena nowego samochodu osobowego już w 2024 roku przekroczyła 180 000 zł , co oznacza, że zdecydowana większość pojazdów firmowych, które nie są elektryczne, nie będzie mieściła się w nowym limicie. W efekcie, obciążenia podatkowe przedsiębiorców znacznie wzrosną, co może negatywnie wpłynąć na konkurencyjność firm, a także na cały przemysł motoryzacyjny i rynek wtórny.

Jak nowy limit odliczenia auta wpłynie na Twoje finanse?

Zmniejszona kwota odliczenia na samochód 2026 będzie miała bezpośrednie przełożenie na Twoje finanse. Część wartości pojazdu, która przekroczy nowy limit, nie będzie mogła zostać zaliczona do kosztów uzyskania przychodu, co wprost podniesie podstawę opodatkowania. W rezultacie, zapłacisz wyższy podatek dochodowy (PIT lub CIT), a jeśli prowadzisz jednoosobową działalność gospodarczą, wzrośnie również Twoja składka zdrowotna, której wysokość zależy od dochodu.

Zmiana ta jest szczególnie odczuwalna w kontekście amortyzacji, która co do zasady wynosi 20% rocznie, co oznacza pełne rozliczenie pojazdu w ciągu 5 lat. Dla samochodu, który dotychczas mieścił się w limicie 150 000 zł, a od 2026 roku będzie podlegał limitowi 100 000 zł, aż 50 000 zł jego wartości nie da żadnych korzyści podatkowych – po prostu „przepadnie”.

Dla lepszego zobrazowania skali strat, przygotowaliśmy przykład liczbowy. Poniższa tabela pokazuje, jak różni się rozliczenie samochodu o wartości 150 000 zł w zależności od daty wprowadzenia go do firmy, przy założeniu rocznej amortyzacji na poziomie 20%.

| Parametr | Rozliczenie do końca 2025 r. | Rozliczenie od 2026 r. |

|---|---|---|

| Wartość samochodu | 150 000 zł | 150 000 zł |

| Roczna amortyzacja | 30 000 zł | 20 000 zł |

| Roczna oszczędność w PIT (19%) | 5 700 zł | 3 800 zł |

| Roczna oszczędność w składce zdrowotnej (4,9%) | 1 470 zł | 980 zł |

Całkowita strata w ciągu 5 lat: 11 950 zł !

Jak widać, różnica w rocznej amortyzacji to aż 2 390zł, co przekłada się na realną stratę finansową sięgającą ponad 11 000 zł w perspektywie pięciu lat. Co więcej, w przypadku wyższych progów podatkowych strata może sięgać nawet 20 500 zł na jednym samochodzie. To realny i bolesny cios dla wielu firm, zwłaszcza z sektora MŚP, które często polegają na samochodach spalinowych jako podstawowym narzędziu pracy. Wzrost kosztów podatkowych, przy jednoczesnym wzroście cen aut, jest kolejnym ciosem finansowym, który trzeba będzie pokryć z własnej kieszeni, co może zagrażać ich rentowności.

Amortyzacja samochodu 2026 a leasing: Pułapki i rozwiązania

Jednym z najważniejszych i najbardziej ryzykownych aspektów nadchodzących zmian jest rozróżnienie w przepisach przejściowych między zakupem na własność a leasingiem.

Jeśli zdecydujesz się na zakup samochodu i wprowadzisz go do ewidencji środków trwałych do 31 grudnia 2025 roku, masz pewność, że będziesz korzystać z dotychczasowego limitu 150 000 zł przez cały okres amortyzacji. Jest to jasne i bezpieczne rozwiązanie, które pozwala na uniknięcie podwyższonych obciążeń podatkowych.

Co innego w przypadku leasingu operacyjnego. Brak jasnych i jednoznacznych przepisów przejściowych dla umów leasingu i najmu jest największą pułapką, jaką przygotował ustawodawca. Wiele źródeł wskazuje, że raty leasingowe opłacane od 1 stycznia 2026 roku będą rozliczane już według nowych, niższych limitów, nawet jeśli umowa została zawarta w 2025 roku. Jest to sytuacja, w której przedsiębiorca, który podpisał umowę na samochód o wartości 150 000 zł w 2025 roku, od 2026 roku będzie mógł zaliczyć w koszty tylko proporcjonalną część raty, odpowiadającą nowemu limitowi 100 000 zł. Takie podejście stwarza ogromne ryzyko i budzi sprzeciw branży, która apelowała do Ministerstwa Finansów o objęcie leasingobiorców przepisami przejściowymi.

W kontekście braku jasnych regulacji, alternatywną i bezpieczniejszą opcją może być leasing finansowy lub pożyczka leasingowa. W tych przypadkach to Ty, jako leasingobiorca, amortyzujesz pojazd i wprowadzasz go do ewidencji środków trwałych. Tym samym, obowiązują Cię przepisy przejściowe dotyczące amortyzacji, a nie niejasne regulacje dotyczące rat leasingowych. Warto jednak pamiętać, że limit odliczenia auta 2026 dotyczy tylko części kapitałowej raty, podczas gdy część odsetkową można wliczyć w koszty w 100%.

Działaj strategicznie: niech nowy limit amortyzacji 2026 Cię nie zaskoczy

Nowy limit odliczenia auta 2026 jest realnym obciążeniem finansowym, które należy uwzględnić w swoich planach budżetowych. Zmiany te zmuszają do podjęcia strategicznych decyzji, które mogą uchronić Twoją firmę przed znacznym wzrostem podatków. Nie zostawiaj niczego przypadkowi.

Oto kluczowe rekomendacje, które pomogą Ci zminimalizować negatywne skutki nadchodzących zmian:

- Przyspiesz decyzję o zakupie samochodu. Jeśli planujesz nabycie pojazdu spalinowego, rozważ sfinalizowanie transakcji i wprowadzenie go do ewidencji środków trwałych jeszcze w 2025 roku. To najbezpieczniejsza i najskuteczniejsza strategia, aby skorzystać z obecnych, wyższych limitów.

- Rozważ pojazd nisko- lub zeroemisyjny. Wybór samochodu elektrycznego lub hybrydy plug-in to nie tylko decyzja proekologiczna, ale przede wszystkim finansowo optymalna. W tych przypadkach, kwota odliczenia na samochód 2026 pozostaje wysoka (225 000 zł lub 150 000 zł) i chroni Cię przed nowymi, restrykcyjnymi przepisami.

- Skonsultuj się z ekspertami Tax ProVision. Zawiłości prawne, szczególnie w kontekście leasingu, oraz ryzyko uznania “pośpiesznych” zakupów za schemat podatkowy (MDR) wymagają profesjonalnej analizy. W TaxProVision przeanalizujemy Twoją sytuację, pomożemy Ci zrozumieć nowe zmiany w prawie podatkowym oraz dostosować się do nich w optymalny sposób. Skontaktuj się z nami już dziś, wypełnij formularz kontaktowy lub zadzwoń!

FAQ – nowy limit odliczenia samochodu 2026

Czy nowy limit odliczenia samochodu dotyczy tylko aut spalinowych?

Nie, nowy, niższy limit odliczenia auta 2026 w wysokości 100 000 zł dotyczy większości aut spalinowych oraz tradycyjnych hybryd. Nowe zasady wprowadzają również limit 150 000 zł dla niskoemisyjnych hybryd typu plug-in, a limit 225 000 zł dla aut elektrycznych i wodorowych pozostaje bez zmian.

Czy umowy leasingu podpisane w 2025 roku będą objęte nowym limitem amortyzacji od 2026 r.?

W przypadku leasingu operacyjnego brakuje jednoznacznych przepisów przejściowych. Istnieje bardzo duże ryzyko, że od 1 stycznia 2026 r. raty będą rozliczane według nowego, niższego limitu, nawet dla umów zawartych wcześniej. Bezpieczeństwo i zachowanie dotychczasowych limitów zapewnia jedynie leasing finansowy lub pożyczka leasingowa, gdzie pojazd wprowadzany jest do ewidencji środków trwałych.

Jak ustalić emisję CO2 dla mojego samochodu?

Wartość emisji CO2 dla danego pojazdu jest określana na podstawie danych zawartych w dokumentacji homologacyjnej oraz w Centralnej Ewidencji Pojazdów i Kierowców (CEPiK). Informację tę znajdziesz również w dowodzie rejestracyjnym pojazdu.

Czy limit 100 tys. zł dotyczy wartości brutto, czy netto?

To zależy od statusu podatnika VAT. Dla czynnych podatników VAT, którzy odliczają 50% podatku, limit dotyczy wartości netto powiększonej o 50% nieodliczonego VAT. Dla podmiotów odliczających 100% VAT, limit dotyczy wartości netto. Natomiast dla firm niebędących płatnikami VAT, limit dotyczy wartości brutto.

Facebook: FB/Tax ProVision Sp. z o.o.

Strona główna: taxprovision.pl

Adres e-mail: biuro@taxprovision.pl