“Koszty na firmę” to znane powiedzenie dla każdego przedsiębiorcy. Prawidłowe generowanie kosztów w firmie nie jest jednak prostym zadaniem, a strategicznym procesem, który ma bezpośredni wpływ na wysokość podatku dochodowego. Zdolność do optymalizacji podatkowej, wykorzystując w pełni dostępne narzędzia prawne, decyduje o kondycji finansowej biznesu. Niewłaściwe rozliczenie, podyktowane brakiem wiedzy lub błędem, może prowadzić do poważnych konsekwencji, w tym konieczności dopłaty zaległości wraz z odsetkami, a nawet kar finansowych. Dlatego też pojęcie koszt firmowy jest znacznie szersze i bardziej elastyczne, niż mogłoby się wydawać na pierwszy rzut oka.

Poniższy artykuł to dogłębna analiza kluczowych aspektów zarządzania wydatkami w firmie. Zbadamy podstawową definicję prawną, omówimy typowe i nietypowe koszty na firmę, przeanalizujemy najczęstsze błędy i pułapki oraz przyjrzymy się złożonym zagadnieniom, takim jak rozliczanie imprez integracyjnych czy specyficzne regulacje dla twórców i menedżerów. Na końcu odpowiemy na najczęściej zadawane pytania, aby pokazać, że prawidłowe rozliczanie kosztów jest sztuką, która wymaga wiedzy i precyzji. Jeśli poszukujesz wiarygodnego partnera, który pomoże Ci w nawigacji po tych złożonych kwestiach, firma Tax ProVision Sp. z o.o. jest do Twojej dyspozycji, zapewniając spokój ducha i pewność, że Twoje finanse są w rękach ekspertów.

Co to są koszty uzyskania przychodu i dlaczego mają znaczenie dla każdego przedsiębiorcy?

Prawna definicja i jej praktyczne znaczenie

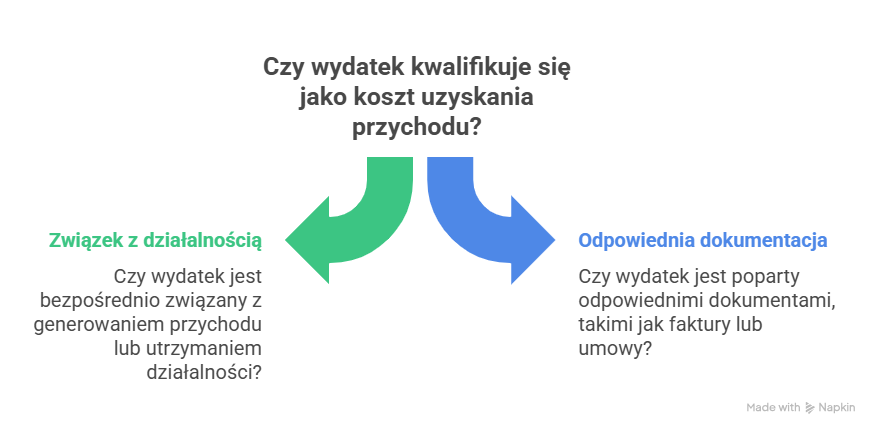

W polskim systemie prawnym definicja kosztów uzyskania przychodu jest ujęta w sposób celowościowy. Zgodnie z kluczowymi przepisami ustawy o podatku dochodowym od osób fizycznych (PIT) w art. 22 oraz ustawy o podatku dochodowym od osób prawnych (CIT) w art. 15, kosztami uzyskania przychodów są wydatki poniesione “w celu osiągnięcia przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów”. Wyjątek stanowią wydatki wyraźnie wymienione w katalogu negatywnym (np. w art. 16 ustawy o CIT).

Choć definicja ta wydaje się z pozoru jasna, w praktyce pozostawia szeroki margines do interpretacji. Kluczowe jest słowo “cel”. Organy podatkowe nie biorą pod uwagę subiektywnej oceny przedsiębiorcy, a każda poniesiona opłata musi być obiektywnie uzasadniona, a jej związek z działalnością gospodarczą udokumentowany. Właśnie na tym polega największe wyzwanie. To nie organ podatkowy, a podatnik ma obowiązek udowodnić i wykazać celowość wydatku w razie ewentualnej kontroli.

Więcej o tym czym jest koszt uzyskania przychodu dowiesz się z poprzedniego wpisu!

Ta zasada jest absolutnie fundamentalna i stanowi przyczynę większości sporów z fiskusem. Nawet pozornie oczywisty zakup, na przykład nowego komputera, może zostać zakwestionowany, jeśli jego użycie nie jest udokumentowane w sposób, który przekonałby kontrolera. Nie wystarczy jedynie księgowanie faktur; prawidłowe rozliczanie to przede wszystkim umiejętność uzasadniania i dyscyplina w gromadzeniu dowodów. W tym kontekście, profesjonalne biuro rachunkowe, takie jak Tax ProVision Sp. z o.o., staje się nie tylko księgowym, ale również strategicznym partnerem, który potrafi minimalizować ryzyko i odpowiednio przygotować przedsiębiorcę na każdą ewentualność. Dzięki takiemu podejściu, Twoje koszty na firmę są nie tylko poprawnie zaksięgowane, ale także bezpieczne.

Typowe i nietypowe koszty na firmę, czyli co można wrzucić w koszty?

Standardowe koszty w firmie – fundament Twojego biznesu

Większość przedsiębiorców doskonale wie, że istnieją pewne wydatki, które niemal automatycznie można uznać za koszty uzyskania przychodu przykłady. Są one kluczowe dla bieżącego funkcjonowania i stanowią fundament każdego biznesu. Prawidłowo udokumentowane, są bezpiecznym elementem optymalizacji podatkowej. Do tej kategorii należą:

- Koszty biura i mediów: Niezależnie od tego, czy wynajmujesz osobną przestrzeń, czy pracujesz z domu, opłaty za czynsz, media, Internet oraz telefon są uznawane za koszty w firmie. W przypadku prowadzenia działalności w prywatnym mieszkaniu, wydatki te można rozliczyć proporcjonalnie do powierzchni przeznaczonej na cele firmowe.

- Sprzęt, wyposażenie i oprogramowanie: Od komputerów i drukarek po oprogramowanie do fakturowania, antywirusy i meble biurowe — każdy przedmiot i usługa, która służy do wykonywania pracy, stanowi koszt zakupu na firmę.

- Koszty pracownicze: Wynagrodzenia, składki ZUS, a także benefity, takie jak pakiety medyczne czy karty sportowe, są podstawowym kosztem firmowym, o ile mają związek z działalnością.

- Eksploatacja pojazdów: Wydatki na paliwo, naprawy, ubezpieczenie, a także raty leasingowe mogą być zaliczone do kosztów. Warto jednak pamiętać o obowiązujących limitach – 150 000 zł dla standardowych samochodów osobowych i 225 000 zł dla aut elektrycznych. Od nowego roku 2026 limit ten ulegnie zmianie. Sprawdź jak zmieni się limit amortyzacji samochodu 2026.

- Usługi zewnętrzne: Usługi księgowe, marketingowe, reklamowe, prawne czy doradcze to niezbędne wydatki, które w pełni można ująć w kosztach.

Nietypowe koszty w firmie – kreatywność w granicach prawa

Obok standardowych wydatków, istnieją również nietypowe koszty w firmie, które na pierwszy rzut oka mogą wydawać się prywatne, ale w rzeczywistości, przy odpowiednim uzasadnieniu, mogą być w pełni legalnym kosztem firmowym. Indywidualne interpretacje Krajowej Informacji Skarbowej stanowią cenne źródło wiedzy, pokazując, jak elastyczne może być prawo, o ile przedsiębiorca potrafi udowodnić związek wydatku z przychodem.

Poniższa tabela w ramach ciekawostki przedstawia przykłady wydatków, które choć nietypowe, zostały uznane za koszty uzyskania przychodu na podstawie indywidualnych interpretacji podatkowych, co pokazuje, jak kluczowe jest indywidualne podejście do każdego przypadku.

| Wydatek | Czy jest kosztem? | Uzasadnienie i warunki | Odwołanie do interpretacji |

|---|---|---|---|

| Rower | Tak | Używany do dojazdów, unikania korków i problemów z parkowaniem — wpływa na efektywność pracy. | 0114-KDIP3-1.4011.178.2022.2.AC |

| Garnitur | Nie, ale z warunkami | Strój o charakterze osobistym. Może być kosztem, jeśli służbowy, używany wyłącznie do pracy i zawiera logo firmy. | 0115-KDIT3.4011.232.2021.JS |

| Pies i kot | Tak, jeśli pełnią funkcję | Funkcja ochronna — pilnowanie majątku firmowego przed kradzieżą lub zniszczeniem. | IBPB1/415-1205/12/KS oraz 0114-KDIP3-1.4011.745.2022.2.JK |

| Masaż, fizjoterapia, kosmetyczka | Tak, z warunkami | Uzasadnione w branżach wymagających nienagannej prezencji lub wysokiej sprawności. Muszą poprawiać efektywność pracy. | 0111-KDIB1-1.4010.122.2022.1.BK oraz 0112-KDIL2-1.4011.768.2022.2.KF |

| Telefon | Tak | W branżach opartych na kontakcie z klientem — zakup uzasadniony jako niezbędny element pracy. | 0113-KDIPT2-1.4011.573.2022.2.SR oraz 0114-KDIP3-1.4011.745.2022.2.JK |

Analiza tych przypadków pokazuje, że granica między wydatkiem prywatnym a firmowym jest cienka i często zależy od indywidualnej interpretacji. To, co dla jednej firmy jest wydatkiem osobistym, dla innej, w innym kontekście biznesowym, może stać się w pełni uzasadnionym kosztem. Ta elastyczność prawa stanowi ogromną szansę dla przedsiębiorców, ale jednocześnie stwarza ryzyko, jeśli nie jest wsparta dogłębną wiedzą.

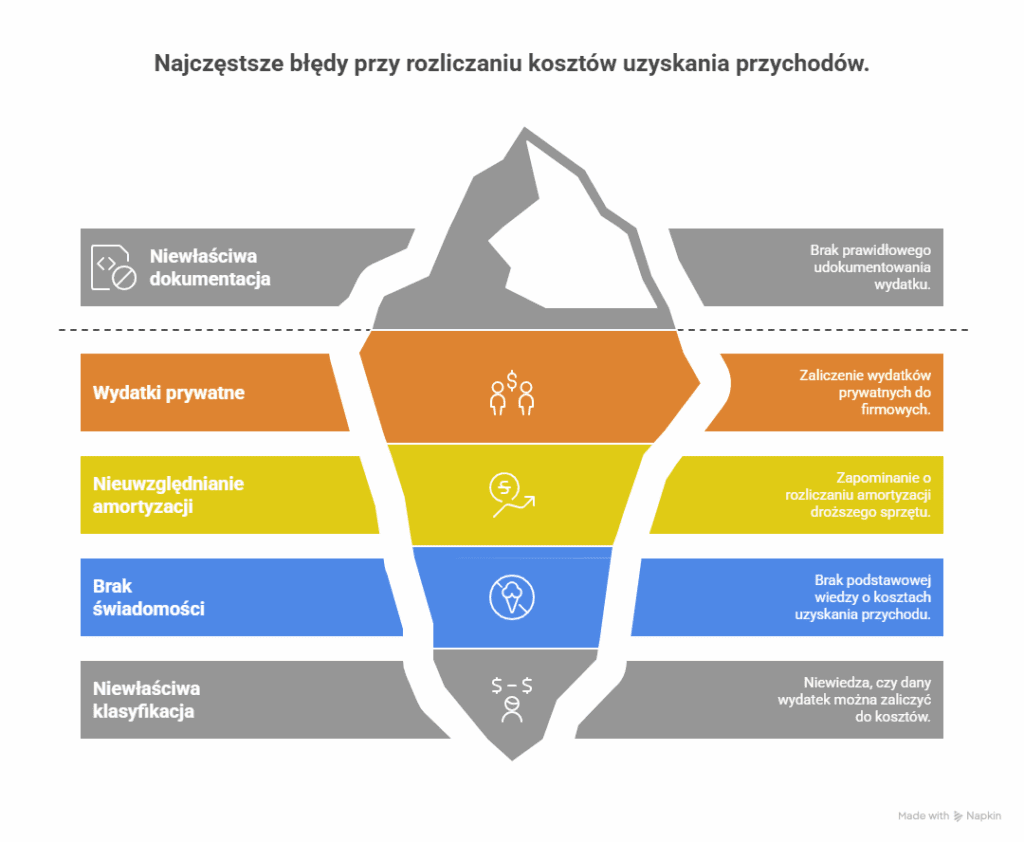

Jakie są najczęstsze błędy i pułapki? Koszty w praktyce a konsekwencje nieprawidłowego rozliczenia

Generowanie kosztów w firmie – 10 błędów, które mogą Cię kosztować

Prawidłowe generowanie kosztów w firmie jest kluczowe dla uniknięcia problemów z urzędem skarbowym. Mimo dobrych intencji, przedsiębiorcy często popełniają powtarzające się błędy, które mogą mieć poważne konsekwencje. Poniżej przedstawiamy najczęstsze z nich:

- Brak lub zła dokumentacja: To najczęstszy problem. Zgubione faktury, paragony czy niekompletne rachunki to brak kluczowego dowodu na poniesienie wydatku. Warto jednak pamiętać, że nawet w przypadku zgubienia oryginału, wydatek można udowodnić w inny sposób, np. za pomocą skanu, potwierdzenia przelewu czy dowodu wewnętrznego.

- Mieszanie wydatków firmowych z prywatnymi: Ujęcie w kosztach wydatków o charakterze osobistym, takich jak prywatne zakupy spożywcze czy rachunki za dom, które nie mają żadnego związku z działalnością. W tym obszarze kontrola skarbowa jest szczególnie uważna.

- Brak aktualnej wiedzy: Przepisy podatkowe w Polsce zmieniają się bardzo często, a to, co było dozwolone w zeszłym roku, dziś może być zakazane. Brak śledzenia tych zmian prowadzi do błędów w rozliczeniach.

- Brak terminowości: Nieprzestrzeganie terminów składania deklaracji czy płatności podatków grozi sankcjami finansowymi, a nawet konsekwencjami karno-skarbowymi.

- Brak regularnych audytów finansowych: Niewykrycie błędów na wczesnym etapie może prowadzić do kumulowania się problemów, które wyjdą na jaw dopiero podczas kontroli.

- Niewłaściwe okresy ujmowania przychodów: Błędne datowanie transakcji, np. ujmowanie przychodu w miesiącu wystawienia faktury zamiast w miesiącu sprzedaży, jest częstą pomyłką.

- Zaniedbywanie rozliczeń VAT: Nieprawidłowe naliczanie lub rozliczanie VAT może skutkować nałożeniem wysokich kar finansowych.

- Niewłaściwe naliczanie wynagrodzeń: Pomyłki w naliczaniu wynagrodzeń pracowników, w tym składek ZUS, mogą prowadzić do problemów prawnych i niezadowolenia personelu. Dowiedz się więcej o tym czym jest ZUS i jak działa.

- Nieprawidłowe rozliczenie PIT: Błędy w deklaracjach, w tym pomyłki w wyliczeniach lub nieuprawnione odliczenia ulg, są łatwe do wychwycenia przez systemy urzędów skarbowych. Przeczytaj więcej, o błędach w PIT i sprawdź jak ich nie popełniać.

- Brak korygowania błędów: Ignorowanie zauważonych pomyłek może świadczyć o braku dbałości, co fiskus traktuje szczególnie poważnie. Każdy wykryty błąd powinien zostać niezwłocznie skorygowany

Konsekwencje i sposoby naprawy błędów

Konsekwencje nieprawidłowego rozliczania kosztów mogą być dotkliwe. Gdy US wykryje nieprawidłowość może zlecić kontrolę skarbową. Sprawdź czym jest i jak się przygotować do kontroli skarbowej. W przypadku stwierdzenia błędu, urząd skarbowy może nakazać dopłatę zaległego podatku wraz z odsetkami za zwłokę. Wysokość odsetek jest naliczana za każdy dzień opóźnienia, co może znacząco zwiększyć finalną kwotę do zapłaty. W poważniejszych przypadkach, w zależności od skali błędu, przedsiębiorcy grożą kary finansowe w postaci mandatów (od 175 zł do 3500 zł) lub grzywna za wykroczenie skarbowe. Najpoważniejsze, celowe zaniżanie zobowiązań podatkowych może skutkować nawet postępowaniem karno-skarbowym.

Na szczęście, przepisy prawa dają przedsiębiorcom narzędzia do naprawy błędów. Najważniejszym z nich jest możliwość złożenia korekty zeznania podatkowego. Złożenie korekty przed wszczęciem kontroli skarbowej pozwala uniknąć kar finansowych. Inną opcją jest złożenie tzw. czynnego żalu, czyli pisemnego wyjaśnienia, w którym podatnik przyznaje się do błędu i deklaruje jego natychmiastowe naprawienie, zanim urząd podejmie formalne kroki. Takie działanie pozwala często uniknąć poważniejszych konsekwencji. O tym, czy koszty na firmę są rozliczone prawidłowo, decyduje nie tylko papier, ale również dyscyplina i odpowiedzialność przedsiębiorcy.

Złożone koszty na firmę – analiza przypadków specjalnych

Impreza dla klientów a koszty uzyskania przychodu – dylematy reprezentacji

Pytanie o to, czy impreza dla klientów a koszty uzyskania przychodu mogą iść w parze, jest jednym z najbardziej kontrowersyjnych w polskim prawie podatkowym. Organy podatkowe konsekwentnie rozróżniają wydatki na spotkania integracyjne, uznając je za koszty tylko w zakresie dotyczącym pracowników. Taka wykładnia wynika z założenia, że integracja ma na celu budowanie zespołu i zwiększenie jego efektywności, co bezpośrednio przekłada się na przychód.

Jednakże, w przypadku imprez dla kontrahentów, a także dla współpracowników zatrudnionych na umowach B2B czy umowach cywilnoprawnych (umowa zlecenia, umowa o dzieło), stanowisko fiskusa jest zdecydowanie mniej liberalne. Wiele interpretacji, a także wyroki sądów, w tym Naczelnego Sądu Administracyjnego, wskazują, że tego typu wydatki mają charakter “reprezentacji”, czyli służą budowaniu prestiżu firmy, a nie bezpośredniemu osiągnięciu przychodu. Zgodnie z art. 16 ust. 1 ustawy o CIT, koszty reprezentacji są wyłączone z kosztów uzyskania przychodów.

Taka postawa organów podatkowych tworzy paradoks, który nie nadąża za realiami współczesnego biznesu. Dzisiejsze firmy, zwłaszcza w branży IT czy kreatywnej, w dużej mierze opierają się na współpracy z freelancerami i jednoosobowymi działalnościami gospodarczymi (B2B). Traktowanie tych partnerów, często stanowiących trzon zespołu, jako “podmiotów zewnętrznych” jest anachroniczne i niespójne z praktyką biznesową. W efekcie przedsiębiorcy są zmuszeni do poszukiwania kreatywnych obejść, takich jak zapraszanie współpracowników jako osób towarzyszących dla pracowników, aby móc rozliczyć koszt firmowy imprezy. Ta rozbieżność stwarza realne ryzyko podatkowe i podkreśla, jak ważne jest, aby mieć biuro rachunkowe, które nie tylko zna przepisy, ale również potrafi poruszać się po zawiłościach najnowszych, często zaskakujących interpretacji.

50 koszt uzyskania przychodu – dla kogo i na jakich zasadach?

Jednym z najbardziej atrakcyjnych rozwiązań podatkowych dla wybranych grup zawodowych jest podwyższony, 50 koszt uzyskania przychodu. Ta preferencja podatkowa pozwala na znaczące obniżenie podstawy opodatkowania i, co za tym idzie, zwiększenie wynagrodzenia netto, bez dodatkowego obciążenia finansowego dla pracodawcy.

Zasada ta dotyczy twórców, którzy w ramach swojej pracy przenoszą prawa autorskie do stworzonego utworu na pracodawcę. Dotyczy to zarówno osób zatrudnionych na koszt uzyskania przychodu umowa o pracę, jak i na podstawie umowy o dzieło. Należy jednak zaznaczyć, że preferencja ta nie jest dostępna dla osób prowadzących działalność gospodarczą i współpracujących w ramach umów B2B. Zastosowanie podwyższonych kosztów wymaga spełnienia kilku kluczowych warunków:

- Status twórcy: Pracownik musi faktycznie wykonywać prace twórcze i tworzyć utwory chronione prawem autorskim.

- Wydzielenie honorarium: Konieczne jest wyraźne wyodrębnienie w umowie lub aneksie do niej tej części wynagrodzenia, która stanowi honorarium za przeniesienie praw autorskich.

- Dokumentacja: Pracodawca musi prowadzić szczegółową ewidencję stworzonych przez pracownika utworów, aby w razie kontroli udowodnić, że generowanie kosztów w firmie w tej wysokości było zasadne.

Wysokość rocznych 50-procentowych kosztów jest limitowana i nie może przekroczyć 120 000 zł rocznie, niezależnie od liczby umów. Przekroczenie tego limitu nie oznacza utraty prawa do ulgi, ale pracodawca nie może kontynuować jej naliczania w danym roku podatkowym.

Różnice w rozliczeniach: koszty na firmę – umowa zlecenie a umowa o dzieło

Dla wielu przedsiębiorców, zwłaszcza zatrudniających freelancerów, kluczowe jest zrozumienie różnic w rozliczaniu umów cywilnoprawnych. Choć zarówno koszt uzyskania przychodu umowa zlecenie, jak i umowa o dzieło koszty uzyskania przychodu pozwalają na obniżenie podstawy opodatkowania, istnieją między nimi fundamentalne różnice.

W przypadku umowa zlecenia koszty uzyskania przychodu są zryczałtowane i wynoszą 20% (lub 50% dla twórców). Kluczowa różnica dotyczy składek ZUS. Umowa zlecenia, w przeciwieństwie do umowy o dzieło, jest co do zasady oskładkowana, co czyni ją droższą dla zleceniodawcy. Co więcej, ulga dla młodych, która zwalnia z podatku dochodowego osoby do 26. roku życia, ma zastosowanie przy umowie zlecenia, ale nie przy umowie o dzieło.

Umowa o dzieło, która zakłada odpowiedzialność za konkretny rezultat (a nie tylko za wykonanie czynności jak przy zleceniu), jest z reguły nieoskładkowana i tym samym korzystniejsza pod względem kosztów zatrudnienia dla zleceniodawcy. Jednakże, zlecając prace na podstawie tej umowy, należy pamiętać, że umowa o dzieło koszty uzyskania przychodu mogą być kwestionowane, jeśli efekt końcowy jest trudny do zdefiniowania.

Koszt uzyskania przychodu pracownik – jak się ma do umowy cywilnoprawnej?

W przeciwieństwie do umów cywilnoprawnych, gdzie koszty są zryczałtowane i obliczane od przychodu, koszty uzyskania przychodu pracownik są stałe i niezależne od wysokości wynagrodzenia. Dla osób zatrudnionych na umowę o pracę, koszty te wynoszą 250 zł miesięcznie (3000 zł rocznie), a dla dojeżdżających z innej miejscowości – 300 zł miesięcznie (3600 zł rocznie). W przypadku więcej niż jednego stosunku pracy, roczny limit kosztów wynosi 4500 zł (5400 zł dla dojeżdżających). Te zryczałtowane koszty na firmę dla pracownika nie wymagają dokumentacji ani udowadniania, co czyni ich rozliczenie prostszym.

Kontrakt menedżerski a koszty uzyskania przychodu – specyfika rozliczeń

Kontrakt menedżerski a koszty uzyskania przychodu to kolejne, specyficzne zagadnienie, które wymaga odrębnej uwagi. Kontrakt ten, choć nieuregulowany w prawie cywilnym, jest traktowany w rozliczeniach podatkowych jak umowa zlecenie. Oznacza to, że zastosowanie mają zryczałtowane koszty uzyskania przychodu w wysokości 20% przychodu, a w niektórych przypadkach również podwyższone do 50%. W praktyce jednak, w zależności od treści umowy i jej kwalifikacji, koszty te często wynoszą 250 zł miesięcznie, podobnie jak w przypadku umowy o pracę. Co istotne, koszt firmowy w przypadku kontraktu menedżerskiego jest stałym elementem, który nie wymaga odrębnej dokumentacji.

Zostaw kontakt Tax ProVision!

Nie pozwól, aby drobne błędy w klasyfikacji kosztów uzyskania przychodu kosztowały Twoją firmę niepotrzebnie. W Biurze rachunkowym Tax ProVision pomagamy naszym klientom dokładnie i rzetelnie rozliczać koszty, minimalizując ryzyko nieprawidłowości i kontroli. Skontaktuj się z nami już dziś – wspólnie zadbamy o to, aby Twoje finanse były przejrzyste, a każdy wydatek prawidłowo zaklasyfikowany.

FAQ: Najczęściej zadawane pytania o koszty uzyskania przychodu przykłady

Czy koszt zakupu na firmę prywatnego laptopa, używanego również do pracy, jest możliwy?

Tak. Koszt zakupu na firmę prywatnego laptopa jest możliwy, pod warunkiem udowodnienia jego związku z prowadzoną działalnością. W przypadku mieszanego użytkowania, koszty na firmę powinny być rozliczone proporcjonalnie do czasu lub faktycznego użytkowania. W tym celu można sporządzić oświadczenie o proporcjach wykorzystania sprzętu.

Jak udokumentować koszt firmowy bez faktury?

Choć faktura jest podstawowym dokumentem, wydatek można udowodnić w inny sposób, zgodnie z ogólnymi zasadami prawa podatkowego. Zgodnie z art. 180 Ordynacji podatkowej, dowodem może być wszystko, co nie jest sprzeczne z prawem. W praktyce oznacza to, że w przypadku zagubienia faktury, koszt firmowy można udokumentować za pomocą potwierdzenia przelewu, maila z zamówieniem, umowy, skanu lub kopii rachunku.

Czy umowa zlecenia koszty uzyskania przychodu są zawsze takie same jak na umowa o pracę?

Nie. Umowa zlecenia koszty uzyskania przychodu są zryczałtowane i wynoszą 20% przychodu (lub 50% dla twórców). Natomiast koszty uzyskania przychodu pracownik na umowie o pracę są stałe i wynoszą 250 zł miesięcznie (lub więcej dla dojeżdżających).

Czy można impreza dla klientów a koszty uzyskania przychodu rozliczyć w całości?

Jak pokazały interpretacje Krajowej Informacji Skarbowej, jest to bardzo ryzykowne i zazwyczaj niemożliwe. Organy podatkowe traktują wydatki na spotkania z klientami i współpracownikami jako koszty reprezentacji, które są wyłączone z kosztów uzyskania przychodów. Impreza dla klientów a koszty uzyskania przychodu to obszar, który wymaga szczególnej ostrożności i indywidualnej analizy, aby uniknąć problemów.

Co grozi za błędne rozliczenie kosztów na firmę?

Konsekwencje mogą być poważne – od konieczności dopłaty zaległego podatku wraz z odsetkami za zwłokę, przez grzywny, aż po postępowanie karno-skarbowe w przypadku celowego zaniżania zobowiązań. Biorąc pod uwagę potencjalne ryzyko, warto zadbać o prawidłowe koszty uzyskania przychodu przykłady i rozliczenia już od samego początku.

Facebook: FB/Tax ProVision Sp. z o.o.

Strona główna: taxprovision.pl

Adres e-mail: biuro@taxprovision.pl