Handel w ramach Unii Europejskiej daje ogromne możliwości rozwoju. Jednocześnie nakłada konkretne obowiązki podatkowe. W tym artykule omawiamy temat całościowo. Wyjaśniamy, czym jest vat europejski, kiedy potrzebny jest aktywny vat eu, jak wygląda deklaracja vat ue oraz co zrobić, gdy pojawi się deklaracja vat ue po terminie.

VAT UE pełni funkcję wspólnego „łącznika” między dwiema kluczowymi transakcjami unijnymi — WNT i WDT — ponieważ to właśnie rejestracja do VAT UE umożliwia prawidłowe rozliczenie zarówno wywozu towarów z Polski jako wewnątrzwspólnotowej dostawy towarów (WDT), jak i ich przywozu w ramach wewnątrzwspólnotowego nabycia towarów (WNT). WDT występuje, gdy towar jest wywożony z Polski do innego państwa UE i nabywca posiada aktywny numer VAT UE, natomiast WNT ma miejsce, gdy polski podatnik nabywa towar z innego państwa członkowskiego i rozlicza VAT w Polsce w mechanizmie odwrotnego obciążenia. Dzięki rejestracji VAT UE obie strony mogą być identyfikowane w systemie VIES, co pozwala stosować preferencje, takie jak stawka 0% dla WDT oraz jednoczesne wykazanie VAT należnego i naliczonego przy WNT.

Co oznacza w praktyce dla firmy?

VAT UE to potoczne określenie rejestracji do transakcji wewnątrzwspólnotowych. Dotyczy przedsiębiorców, którzy sprzedają lub kupują towary oraz usługi od kontrahentów z innych państw UE. Często używa się również określenia vat eu – znaczenie jest to samo.

Rejestracja VAT-UE nie oznacza nowego podatku. To rozszerzenie statusu podatnika VAT. Dzięki temu możesz:

- stosować stawkę 0% przy WDT,

- rozliczać WNT,

- korzystać z mechanizmu odwrotnego obciążenia przy usługach,

- ubiegać się o zwrot vat ue zapłaconego za granicą.

VAT europejski działa w oparciu o zasadę opodatkowania w kraju konsumpcji. Dlatego poprawna rejestracja i dokumentacja ma kluczowe znaczenie

Aktywny VAT EU – kiedy jest obowiązkowy?

Jeżeli planujesz pierwszą sprzedaż do kontrahenta z UE, musisz posiadać aktywny vat eu. Rejestracji dokonujesz poprzez formularz VAT-R. W praktyce najlepiej zrobić to przed pierwszą transakcją.

Aktywny vat eu jest konieczny w przypadku:

- sprzedaży towarów do firm w UE,

- zakupu towarów z UE,

- świadczenia usług dla podatników z UE,

- nabywania usług od podatników unijnych.

Brak rejestracji może prowadzić do poważnych komplikacji. Dlatego w Tax ProVision zawsze rekomendujemy analizę planowanych transakcji przed ich zawarciem.

Brak zgłoszenia VAT UE przed sprzedażą – konsekwencje

Co w sytuacji, gdy wystąpił brak zgłoszenia vat ue przed sprzedażą? To częsty problem nowych przedsiębiorców.

Jeżeli sprzedaż została wykonana bez wcześniejszej rejestracji, urząd może zakwestionować prawo do zastosowania stawki 0%. W efekcie transakcja zostanie uznana za krajową. To oznacza konieczność zapłaty podatku wraz z odsetkami.

Jednak praktyka pokazuje, że możliwe jest skorygowanie sytuacji. Warunkiem jest szybka rejestracja oraz komplet dokumentów potwierdzających charakter transakcji. Dlatego każdą taką sytuację należy przeanalizować indywidualnie.

Brak zgłoszenia vat ue przed sprzedażą nie zawsze oznacza sankcję, ale zawsze oznacza dodatkowe formalności.

Sprawdzenie kontrahenta unijnego – obowiązek, nie formalność

Jednym z najważniejszych elementów rozliczeń VATu UE jest sprawdzenie kontrahenta unijnego.

Przed wystawieniem faktury należy zweryfikować numer VAT w systemie VIES. Weryfikacja powinna być udokumentowana. Najlepiej zachować potwierdzenie w PDF lub zrzut ekranu.

Dlaczego to takie ważne?

- brak weryfikacji może skutkować utratą prawa do stawki 0%,

- w razie kontroli urząd zapyta o dowód sprawdzenia,

- błędny numer VAT może oznaczać, że kontrahent nie jest podatnikiem.

Sprawdzenie kontrahenta unijnego to prosty krok, który znacząco ogranicza ryzyko podatkowe.

Deklaracja VAT UE – kto i kiedy ją składa?

Każdy podatnik dokonujący transakcji wewnątrzwspólnotowych ma obowiązek złożyć deklarację vat ue, czyli informację podsumowującą VAT-UE.

Deklaracja vat ue zawiera:

- dane kontrahentów z UE,

- ich numery VAT,

- wartość dostaw i usług.

Składa się ją elektronicznie. Co do zasady – miesięcznie. Nawet jeżeli rozliczasz VAT kwartalnie.

Deklaracja vat ue jest narzędziem kontroli transakcji między państwami UE. Dlatego jej poprawność ma ogromne znaczenie.

Deklaracja po terminie – co zrobić?

Zdarzają się sytuacje, w których przedsiębiorca złoży deklarację po terminie.

W takiej sytuacji należy:

- Niezwłocznie złożyć brakującą deklarację.

- Złożyć czynny żal, jeśli istnieje ryzyko sankcji.

- Sprawdzić poprawność wszystkich danych.

Deklaracja vat ue po terminie może skutkować karą grzywny. Jednak szybka reakcja zwykle ogranicza konsekwencje.

Regularna kontrola terminów to podstawa bezpiecznych rozliczeń w tym temcie.

Zwrot VAT UE – jak odzyskać podatek z zagranicy?

Przedsiębiorcy często pytają o zwrot VATu europejskiego zapłaconego w innym kraju.

Możliwość odzyskania podatku dotyczy sytuacji, gdy firma poniosła koszty za granicą. Przykładowo:

- paliwo,

- noclegi,

- udział w targach,

- zakup towarów.

Wniosek o zwrot vat ue składa się elektronicznie. Należy dołączyć faktury oraz spełnić lokalne wymogi danego kraju.

Procedura bywa czasochłonna. Jednak przy większych kwotach zdecydowanie warto ją przeprowadzić.

Case study – firma handlowa i VAT europejski

Spółka handlowa z Poznania rozpoczęła sprzedaż do Czech. Przed pierwszą transakcją uzyskała aktywny vat eu. Następnie przeprowadziła sprawdzenie kontrahenta unijnego w systemie VIES.

Sprzedaż została udokumentowana fakturą ze stawką 0%. Spółka złożyła deklaracja vat ue w terminie.

Po kilku miesiącach firma poniosła koszty targów w Niemczech. Zapłaciła lokalny VAT. Dzięki analizie księgowej złożyła wniosek o zwrot vat ue. Otrzymała zwrot po kilku miesiącach.

W międzyczasie wykryto drobny błąd w jednej informacji podsumowującej. Konieczna była korekta, ponieważ pierwotnie pojawiła się deklaracja vat ue po terminie. Dzięki szybkiej reakcji nie nałożono kary.

Ten przykład pokazuje, że vat ue wymaga systematyczności, ale pozwala uniknąć podwójnego opodatkowania.

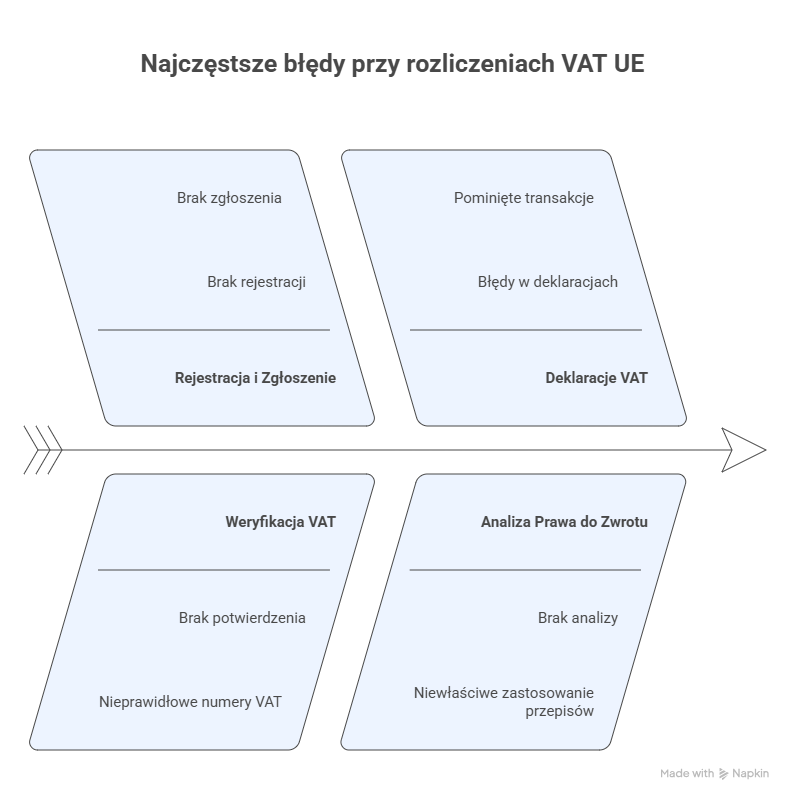

Najczęstsze błędy przy rozliczeniach VATu europejskiego

W praktyce najczęściej spotykamy:

- brak rejestracji i brak zgłoszenia vat ue przed sprzedażą,

- brak potwierdzenia weryfikacji numeru VAT,

- błędy w deklaracja VATu europejskiego

- pominięcie transakcji w informacji podsumowującej,

- brak analizy prawa do zwrotu

VAT europejski nie jest skomplikowany, ale wymaga konsekwencji i dokładności.

FAQ

Czy vat ue i vat eu to różne pojęcia?

Nie. Oba określenia odnoszą się do tego samego mechanizmu rozliczeń VAT w Unii Europejskiej.

Czy zawsze muszę mieć aktywny vat eu?

Tak, jeśli dokonujesz transakcji z podatnikami z Unii Europejskiej.

Co grozi za brak zgłoszenia vat ue przed sprzedażą?

Możliwa utrata prawa do stawki 0% i konieczność korekty rozliczeń.

Czy deklaracja vat ue po terminie oznacza karę?

Może, ale szybkie złożenie korekty i czynny żal często ograniczają konsekwencje.

Jak zrobić sprawdzenie kontrahenta unijnego?

Poprzez system VIES. Zachowaj potwierdzenie w dokumentacji.

Czy mogę odzyskać podatek z innego kraju?

Tak. Służy do tego procedura zwrot vat ue.

- Facebook: FB/Tax ProVision Sp. z o.o.

- Instagram: INSTA/@biuro_rachunkowe_tax_provision

- Strona główna: taxprovision.pl

- Adres e-mail: biuro@taxprovision.pl

KSeF kontra oszustwa VAT: rewolucja czy iluzja?

Pytamy, czy KSeF z unikatowym numerem faktury zredukuje wyłudzenia VAT. Analiza praktycznych przykładów pokazuje korzyści, ale też luki wymagające dalszych zmian.

KSeF bez stresu – kompletny przewodnik po obowiązkach podatkowych przy fakturach

Przewodnik pokazuje praktyczne kroki do opanowania obowiązków KSeF: formatowanie, walidacja, nadawanie identyfikatora oraz ewidencja i archiwizacja faktur. Dzięki jasnym procedurom unikniesz błędów i zbędnego stresu.

KSeF bez wpadek: 10 najczęstszych błędów i jak ich uniknąć

Zestaw 10 najczęstszych błędów KSeF z praktycznymi krokami, checklistą i przykładami wdrożeń. Dzięki temu unikniesz opóźnień, błędów w rozliczeniach i zbędnego stresu.

Księgowy online bez tajemnic – jak wybrać najlepszego dla Twojej firmy

Praktyczny przewodnik, jak wybrać najlepszego księgowego online: integracje, uporządkowanie dokumentów i procesy, które przywrócą spokój i przewidywalność w Twojej firmie.

Księgowość przez internet vs tradycyjne biuro rachunkowe – ekspert ocenia przyszłość

Artykuł omawia, czy księgowość przez internet zastąpi tradycyjne biuro rachunkowe. Ekspert wskazuje mocne i słabe strony oraz kiedy hybrydowe rozwiązanie jest najlepsze.

Księgowość w chmurze – przyszłość czy moda? Plusy i minusy rozwiązań online

Praktyczne spojrzenie na księgowość w chmurze - korzyści i ograniczenia. Opisuję realne zyski (szybsze zamknięcia, automatyzacja) oraz ryzyka (limity planów, bezpieczeństwo danych).

Pełna księgowość dla małych firm – konieczność czy przesada?

Artykuł analizuje, kiedy mała firma zyskuje na przejściu na pełną księgowość (przykład Marty, wzrost 70%) oraz jakie koszty i korzyści warto rozważyć przed zmianą.

JPK dla sklepów online – co powinien wiedzieć właściciel e-commerce?

Sprzedaż w internecie rozwija się bardzo dynamicznie, a wraz z nią rosną obowiązki podatkowe przedsiębiorców prowadzących sklepy online. Jednym z […]

Sprzedaż internetowa a VAT (praktyczny przewodnik dla sklepów i marketplace’ów)

Fundamenty: sprzedaż internetowa a podatki w UE — o co w tym chodzi? Od 1 lipca 2021 r. w UE […]

OSS i IOSS – przewodnik dla e‑commerce | Tax ProVision

Dzisiaj kolejny wpis z cyklu „działalności na terenie UE”. Wcześniej pisaliśmy już między innymi o WDT i WNT. Przeczytaj więcej […]

VAT UE – kompleksowy przewodnik dla przedsiębiorcy

Handel w ramach Unii Europejskiej daje ogromne możliwości rozwoju. Jednocześnie nakłada konkretne obowiązki podatkowe. W tym artykule omawiamy temat całościowo. […]

WDT co to jest? (wewnątrzwspólnotowa dostawa towarów)?

Wielu przedsiębiorców może zastanawiać się ” WTD co to jest ? „. WTD jest poniekąd powiązane z WNT, o którym […]

Wewnątrzwspólnotowe Nabycie Towarów – co to jest?

Współczesny handel, w szczególności w ramach Jednolitego Rynku Europejskiego, opiera się na dynamicznym przepływie dóbr między państwami członkowskimi. Fundamentem tego […]

Kasa Fiskalna w Firmie

W dynamicznie zmieniającym się otoczeniu prawnym, każdy przedsiębiorca prowadzący sprzedaż na rzecz osób fizycznych musi z należytą starannością śledzić przepisy […]

Przewodnik Po Nowych Metodach Autoryzacji i Uwierzytelniania w KSeF 2.0

Kontekst Obowiązkowego KSeF i Rewolucja 2.0 Wprowadzenie Krajowego Systemu e-Faktur (KSeF) stanowi jedną z największych transformacji w polskim systemie podatkowym, […]

KSeF: Rewolucja w Fakturowaniu 2026 – część druga

Aspekty Praktyczne i Techniczne KSeFu: Dostęp i Pełnomocnictwa Dostęp do KSeF: Uwierzytelnienie i Narzędzia Aby móc korzystać z Krajowego Systemu […]

KSeF: Rewolucja w Fakturowaniu 2026 – część pierwsza

Dlaczego KSeF jest tematem numer jeden w biznesie? Faktury stanowią fundamentalny element każdej transakcji handlowej. Zmiana sposobu ich obiegu wymaga […]

Amortyzacja Środków Trwałych

W dynamicznie zmieniającym się środowisku gospodarczym, precyzyjne zarządzanie finansami firmy jest czynnikiem decydującym o jej konkurencyjności. Jednym z fundamentalnych, a […]

Środki Trwałe w Firmie

W świecie finansów i księgowości, prawidłowe zarządzanie majątkiem trwałym jest fundamentem optymalizacji podatkowej i rzetelności sprawozdań. Dla każdego przedsiębiorcy, niezależnie […]

Samochód Ciężarowy a VAT w Firmie: Pełne Odliczenie i Kluczowe Wymogi Formalne

Właściwe rozliczenie podatku od towarów i usług (VAT) od pojazdów służbowych to jeden z najbardziej skomplikowanych obszarów prawa podatkowego dla […]

Pełna Ewidencja Przebiegu Pojazdu (Kilometrówka) w Twojej Firmie

W dynamicznym środowisku prowadzenia działalności gospodarczej w Polsce, zarządzanie flotą pojazdów lub zwrot kosztów pracownikom jest nieodłącznie związane z prawidłowym […]

Odliczenie samochodu od podatku

Wiele firm, zwłaszcza małych i średnich, korzysta z samochodu firmowego. Pojawia się wtedy pytanie, jak rozliczyć samochód w kosztach firmy […]

Koszt delegacji służbowej właściciela firmy – co warto wiedzieć?

Delegacje służbowe to nieodłączny element prowadzenia działalności gospodarczej. Spotkania z kontrahentami, udział w konferencjach, szkoleniach czy targach wymagają podróży, które […]

Koszty na firmę w praktyce – przewodnik po błędach i przykładach

„Koszty na firmę” to znane powiedzenie dla każdego przedsiębiorcy. Prawidłowe generowanie kosztów w firmie nie jest jednak prostym zadaniem, a […]

Koszty uzyskania przychodu – Klucz do optymalizacji podatkowej

Fundamenty rentowności – dlaczego KUP to coś więcej niż nudny paragraf? Wielu przedsiębiorców, rozpoczynając swoją przygodę z prowadzeniem biznesu, postrzega […]

Terminal płatniczy w firmie

W dynamicznie zmieniającym się krajobrazie polskiego biznesu, ewolucja metod płatności stała się jednym z kluczowych czynników kształtujących rynek. Jeszcze kilka […]

Błąd w rozliczeniu PIT: przewodnik po najczęstszych pomyłkach, konsekwencjach i skutecznych sposobach naprawy

Złożenie zeznania podatkowego PIT stanowi dla wielu obywateli coroczny, obowiązkowy etap rozliczeń z urzędem skarbowym. Chociaż postępująca cyfryzacja i nowe […]

Nowy limit odliczenia samochodu 2026

W świecie biznesu każda zmiana w przepisach podatkowych ma potencjał, aby znacząco wpłynąć na płynność finansową i opłacalność prowadzenia działalności. […]

Ulgi od podatku 2025 – przewodnik dla przedsiębiorców

Zmniejsz podatek – przewodnik po najważniejszych ulgach 2025 Składanie rozliczenia podatkowego za rok 2025, to nie tylko coroczna formalność. Przede […]

ZUS bez tajemnic: przewodnik dla przedsiębiorcy. Jak nawigować po systemie ubezpieczeń i uniknąć kosztownych błędów.

Czym jest ZUS i dlaczego jego zrozumienie to podstawa biznesu? Definicja i Rola Zakładu Ubezpieczeń Społecznych Zakład Ubezpieczeń Społecznych, powszechnie […]

Kontrola skarbowa w firmie – kompleksowy przewodnik dla przedsiębiorcy

Wśród wielu wyzwań, z jakimi mierzą się przedsiębiorcy, wizja kontroli skarbowej często wywołuje największy niepokój. Jest to naturalna reakcja na […]

Sprawozdanie finansowe 2024 – jak się przygotować?

Sprawozdanie finansowe 2024 – jak się przygotować? Zbliża się koniec roku obrachunkowego, co oznacza, że wielu przedsiębiorców z Trójmiasta musi […]

Czym różni się ryczałt od PKPiR? Praktyczny przewodnik dla przedsiębiorców

Decyzja o wyborze formy opodatkowania to decyzja strategiczna — wpływa na bieżącą płynność firmy, wysokość podatków, zakres dokumentacji oraz na […]